《印刷行業(yè)發(fā)現(xiàn)現(xiàn)狀及趨勢(shì)報(bào)告2019年7月整理.doc》由會(huì)員分享�����,可在線閱讀�����,更多相關(guān)《印刷行業(yè)發(fā)現(xiàn)現(xiàn)狀及趨勢(shì)報(bào)告2019年7月整理.doc(18頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

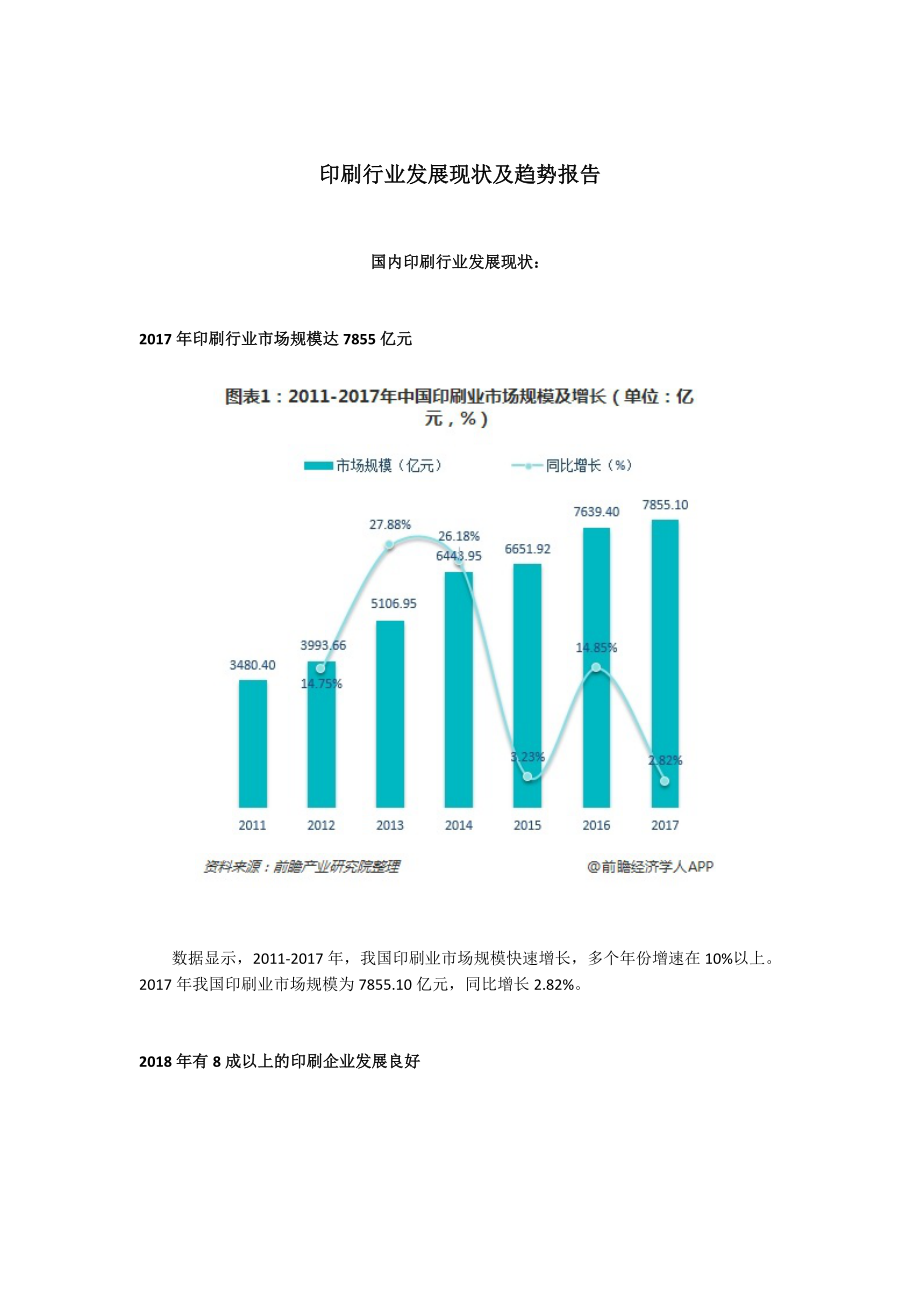

1、印刷行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)報(bào)告國(guó)內(nèi)印刷行業(yè)發(fā)展現(xiàn)狀:2017年印刷行業(yè)市場(chǎng)規(guī)模達(dá)7855億元數(shù)據(jù)顯示��,2011-2017年�����,我國(guó)印刷業(yè)市場(chǎng)規(guī)??焖僭鲩L(zhǎng),多個(gè)年份增速在10%以上����。2017年我國(guó)印刷業(yè)市場(chǎng)規(guī)模為7855.10億元,同比增長(zhǎng)2.82%�。2018年有8成以上的印刷企業(yè)發(fā)展良好數(shù)據(jù)來源:科印傳媒數(shù)據(jù)2018年��,82%的企業(yè)認(rèn)為自己“正常運(yùn)作”;14%的企業(yè)“超負(fù)荷生產(chǎn)”;半停產(chǎn)/停產(chǎn)企業(yè)4%。行業(yè)總體發(fā)展與2017年相較波動(dòng)不大�����。2018年大部分印刷企業(yè)設(shè)備使用率超過70%數(shù)據(jù)來源:科印傳媒數(shù)據(jù)2018年全年的設(shè)備利用率(藍(lán)色柱)�����。21%的企業(yè)設(shè)備利用率超過90%�����,45%的企業(yè)設(shè)備利用率在

2����、7090%之間。66%的企業(yè)設(shè)備利用率在70%以上(考慮到未做回答的企業(yè)�,實(shí)際比例應(yīng)高于此),企業(yè)設(shè)備利用率超過70%��,就能夠達(dá)到正常運(yùn)作的水平�,是非常不錯(cuò)的。明確回答企業(yè)設(shè)備利用率低于70%的企業(yè)�,占比34%。相比2017年全年的設(shè)備利用率(黃色柱)����。70%以上的企業(yè)占比波動(dòng)不大�����,而5070%的企業(yè)占比下降了6%���,50%以下的企業(yè)占比增加了7%,明顯這部分企業(yè)受大環(huán)境影響設(shè)備利用率繼續(xù)下滑���。相比2016年全年(綠色柱)��,設(shè)備利用率的變化情況一直是穩(wěn)中有升的����。設(shè)備利用率超過70%的企業(yè)����,由2016年的42.15%升至2017年的66%,2018年穩(wěn)定在66%;設(shè)備利用率低于70%的企業(yè)���,由20

3��、16年的57.86%降至2017年的33%�����,2018年穩(wěn)定在33%���。預(yù)測(cè)2019全年情況(紅色柱),2018年設(shè)備利用率處于50%-70%的企業(yè)有信心在2019年更進(jìn)一步�,邁入70%大關(guān);原本處于70%-90%的企業(yè)也斗志盎然在2019年向90%以上努力。印刷行業(yè)2018年主營(yíng)業(yè)額收入高達(dá)6386.7億元數(shù)據(jù)來源:統(tǒng)計(jì)局�����、中商產(chǎn)業(yè)研究院整理根據(jù)中商產(chǎn)業(yè)研究院監(jiān)測(cè)數(shù)據(jù)顯示�����,2018年我國(guó)印刷和記錄媒介復(fù)制業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入6386.7億元���,同比增長(zhǎng)5.1%�,結(jié)束了增速持續(xù)下跌的局面��。根據(jù)統(tǒng)計(jì)局最新數(shù)據(jù)顯示�����,2017年印刷行業(yè)營(yíng)業(yè)收入修正為6077.70億元。印刷行業(yè)2018年利潤(rùn)總額

4���、425.6億元數(shù)據(jù)來源:統(tǒng)計(jì)局���、中商產(chǎn)業(yè)研究院整理從利潤(rùn)總額來看,印刷和記錄媒介復(fù)制業(yè)呈現(xiàn)回暖的趨勢(shì)�,2016年印刷行業(yè)利潤(rùn)總額同比減少4.5%。2017-2018年利潤(rùn)增速回升���,2018年印刷和記錄媒介復(fù)制業(yè)利潤(rùn)總額425.6億元��,同比增長(zhǎng)6.1%�����。根據(jù)統(tǒng)計(jì)局最新數(shù)據(jù)顯示�,2017年印刷行業(yè)利潤(rùn)總額修正為401.10億元�。印刷行業(yè)盈利能力逐年下降,2018年毛利潤(rùn)15.9%數(shù)據(jù)來源:統(tǒng)計(jì)局�、中商產(chǎn)業(yè)研究院整理近年來,我國(guó)印刷和記錄媒介復(fù)制業(yè)盈利能力持續(xù)下降���,2016年�,我國(guó)印刷行業(yè)毛利率跌至15.1%,2017年小幅上升�����,漲勢(shì)15.3%���,同比上年增長(zhǎng)0.2個(gè)百分點(diǎn)。2018年毛利潤(rùn)進(jìn)一步增至

5����、15.9%。但是印刷行業(yè)增收不增利�����,利潤(rùn)率持續(xù)下跌�,2013年印刷行業(yè)利潤(rùn)7.9%,2017年跌破7%����,僅為6.8%,比上年下降0.2個(gè)百分點(diǎn)�����。2018年利潤(rùn)率跌至6.7%,若行業(yè)繼續(xù)保持粗放式的發(fā)展模式���,全年行業(yè)利潤(rùn)率將跌破6.5%���。印刷企業(yè)持續(xù)增加,2018年多達(dá)5706個(gè)�����,同時(shí)虧損的企業(yè)數(shù)亦在增加數(shù)據(jù)來源:統(tǒng)計(jì)局�����、中商產(chǎn)業(yè)研究院整理近幾年���,中國(guó)印刷和記錄媒介復(fù)制業(yè)企業(yè)數(shù)量呈現(xiàn)波動(dòng)�����,2012年僅為3867個(gè)��,2018年達(dá)到5706個(gè)�,比2017年多13個(gè)。值得注意的是���,印刷和記錄媒介復(fù)制業(yè)企業(yè)虧損數(shù)量及虧損總額不斷增加�。2014年印刷和記錄媒介復(fù)制業(yè)虧損企業(yè)突破500個(gè)�����,2018年漲至77

6����、8個(gè)�。虧損總額由2012年的16.05億元,達(dá)到21018年的33.3億元��。2018年印刷行業(yè)虧損面創(chuàng)新高數(shù)據(jù)來源:統(tǒng)計(jì)局��、中商產(chǎn)業(yè)研究院整理2012年行業(yè)虧損面僅10.6%��,2018年虧損面高達(dá)13.63%��,虧損金額也暴漲�����。2013年開始,互聯(lián)網(wǎng)化是印刷行業(yè)的主旋律�,一直在增加近年來,依托互聯(lián)網(wǎng)技術(shù)的發(fā)展��,印刷O2O市場(chǎng)規(guī)模也在快速增長(zhǎng)����。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的中國(guó)印刷O2O市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告數(shù)據(jù),2013年中國(guó)印刷O2O市場(chǎng)進(jìn)入快速發(fā)展階段�����,規(guī)模達(dá)到23.58億��,相比2012年增長(zhǎng)129.6%���;此后快速增長(zhǎng)�����,并于2017年市場(chǎng)規(guī)模超過了222億元�。根據(jù)目前印刷O2O的發(fā)展?fàn)顟B(tài)����,

7�、預(yù)計(jì)未來幾年市場(chǎng)規(guī)模仍將保持較快的增長(zhǎng)速度�。過去五年印刷行業(yè)網(wǎng)絡(luò)用戶規(guī)模增加超過24倍數(shù)據(jù)來源:新聞出版廣電局印刷發(fā)行處數(shù)據(jù)據(jù)新聞出版廣電局印刷發(fā)行處數(shù)據(jù),2012年中國(guó)印刷行業(yè)O2O用戶規(guī)模為30.2萬人��,到2017年用戶規(guī)模達(dá)到了736.13萬人���,增長(zhǎng)了超24倍�。預(yù)計(jì)未來其用戶規(guī)模還將進(jìn)一步增長(zhǎng)���。2019年我國(guó)印刷百?gòu)?qiáng)企業(yè)銷售收入破4億數(shù)據(jù)來源:科印傳媒數(shù)據(jù)2012-2015年���,中國(guó)印刷百?gòu)?qiáng)企業(yè)年銷售收入連續(xù)4年站在3.5億元的臺(tái)階上;從2016年開始��,連續(xù)3年踏上4億元的臺(tái)階�����。2019年��,終于又迎來了一次較大突破���,完成了對(duì)4億元的超越�����,增幅超過8.5%��,百?gòu)?qiáng)門檻再上新臺(tái)階�����。在2019年榜

8��、單中�����,百?gòu)?qiáng)領(lǐng)頭企業(yè)以112.14億元奪得榜首���,終于突破百億元業(yè)績(jī)大關(guān)。2018年百?gòu)?qiáng)銷售收入總值占比可以達(dá)到10.8%數(shù)據(jù)來源:科印傳媒數(shù)據(jù)今年榜單中百?gòu)?qiáng)企業(yè)的銷售收入�,總值為1304億元。與去年的1177億元相比��,增幅10.8%���,遠(yuǎn)高于近年來印刷業(yè)總產(chǎn)值的增長(zhǎng)幅度�。百?gòu)?qiáng)門檻相比前幾年也終于有了較大程度上的提升,整體規(guī)模增幅也十分可觀�����,從30億元集團(tuán)軍從4家擴(kuò)容到8家等現(xiàn)象可知�,百?gòu)?qiáng)陣營(yíng)分化加劇,一些快速領(lǐng)跑的企業(yè)拉動(dòng)了總規(guī)模的可觀提升�����。2018年我國(guó)印刷業(yè)總產(chǎn)值尚未公布����。如果以2017年12057.7億元的總產(chǎn)值作為參考,2018年百?gòu)?qiáng)銷售收入總值占比可以達(dá)到10.8%�,中小型印刷企業(yè)收入占

9、比依然可觀��。2018年印刷企業(yè)分布集中三大產(chǎn)業(yè)帶數(shù)據(jù)來源:深度量化NexQuant從市場(chǎng)布局上看�����,印刷行業(yè)企業(yè)呈現(xiàn)出明顯的地域性特征��,以廣東為中心的珠三角�、以上海和江浙為中心的長(zhǎng)三角和以京津?yàn)橹行牡沫h(huán)渤海三大地區(qū)形成了三大產(chǎn)業(yè)帶。上述三大區(qū)域亦是我國(guó)經(jīng)濟(jì)較具活力的區(qū)域�����,印刷出版����、食品飲料、日化等行業(yè)較為發(fā)達(dá)��。另外�,閩南地區(qū)、膠東半島一帶作為電子��、輕工業(yè)的聚集地�,亦聚集了較多的包裝印刷企業(yè)。從百?gòu)?qiáng)企業(yè)分布來看�,珠三角、長(zhǎng)三角��、環(huán)渤海三大產(chǎn)業(yè)帶聚集了70%的企業(yè)��,這些企業(yè)的主營(yíng)收入更是占到80%�����。幾乎9成印刷企業(yè)涉及包裝印刷業(yè)務(wù)數(shù)據(jù)來源:科印傳媒數(shù)據(jù)2019年百?gòu)?qiáng)中單一從事出版物印刷的企業(yè)有5家,

10�、單一從事包裝印刷的企業(yè)有67家,單一從事其他印刷的企業(yè)有5家���。單一從事包裝印刷的企業(yè)有60多家��,這一數(shù)字延續(xù)了往屆榜單的趨勢(shì)��。如果將單一業(yè)務(wù)與混合業(yè)務(wù)匯總����,通盤考察百?gòu)?qiáng)企業(yè)的業(yè)務(wù)版圖�,涉及出版物印刷的企業(yè)有21家,涉及包裝印刷的企業(yè)有87家��,涉及其他印刷的企業(yè)有25家����。包裝印刷作為通配的業(yè)務(wù)標(biāo)簽,幾乎覆蓋近9成的百?gòu)?qiáng)企業(yè)�。2018年印刷企業(yè)經(jīng)營(yíng)困難的問題數(shù)據(jù)來源:科印傳媒數(shù)據(jù)2018年能源、原材料成本上升維持排名第二�����,依舊是企業(yè)經(jīng)營(yíng)發(fā)展中不可忽視的問題�����,相比去年占比下降24.83%�,但是其他困難要素有不同程度增長(zhǎng),所以是困難要素變多了���,分?jǐn)偭嗽蟽r(jià)格的占比����。全球印刷行業(yè)現(xiàn)狀:2018年全球印刷

11���、業(yè)市場(chǎng)規(guī)模達(dá)457億美元數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理數(shù)據(jù)統(tǒng)計(jì)����,全球書籍及其他印刷物料的印刷市場(chǎng)收益2012-2016年間呈不斷增長(zhǎng)態(tài)勢(shì)����,年均復(fù)合增長(zhǎng)率為2.01%,全球市場(chǎng)規(guī)模由2012年的408.86億美元增長(zhǎng)至2016年的442.68億美元���。隨著特定印刷書籍(例如兒童書籍)的高需求及按需進(jìn)行的數(shù)碼印刷市場(chǎng)不斷發(fā)展�����,全球書籍及其他印刷物料印刷市場(chǎng)預(yù)期將持續(xù)增長(zhǎng)���。然而�,隨著電子閱讀器及電子書的發(fā)展��,印刷市場(chǎng)規(guī)模增速將有所放緩�。據(jù)中商產(chǎn)業(yè)研究院大數(shù)據(jù)預(yù)測(cè)到2018年全球印刷市場(chǎng)規(guī)模有望突破450億美元,同比增速約為1.7%��。2018年全球各地區(qū)市場(chǎng)規(guī)模數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理數(shù)據(jù)顯示:亞洲書

12�、籍或其他印刷物料印刷市場(chǎng)為全球增速最快的市場(chǎng),其市場(chǎng)規(guī)模由2012年的約140.35億美元增加至2016年的155.72億美元���,年均復(fù)合增長(zhǎng)率為2.6%��。同時(shí)�����,亞洲亦為全球書籍及其他印刷物料印刷市場(chǎng)的最大區(qū)域��,2016年亞洲市場(chǎng)份額約35.2%��。隨著印刷成本及印刷廠規(guī)模的優(yōu)勢(shì)�����,預(yù)計(jì)亞洲市場(chǎng)將繼續(xù)增長(zhǎng)����。從2012年至2016年間�����,美國(guó)書籍及其他印刷物料印刷市場(chǎng)年均復(fù)合增長(zhǎng)率為1.9%����,澳洲美國(guó)書籍及其他印刷物料印刷市場(chǎng)年均復(fù)合增長(zhǎng)率為0.9%,而歐洲市場(chǎng)及全球其他地區(qū)市場(chǎng)的復(fù)合年增長(zhǎng)率分別為1.3%及1.8%����。所有市場(chǎng)領(lǐng)域中,印刷價(jià)格與利潤(rùn)均下降�,但收入?yún)s提高數(shù)據(jù)來源:drupa全球趨勢(shì)報(bào)告在所

13、有市場(chǎng)領(lǐng)域中�,包裝印刷商反饋的結(jié)果最好�����,價(jià)格保持穩(wěn)定�����。令人意外的是��,功能性印刷商的利潤(rùn)受到擠壓����。2018年全球印商企業(yè)都在承受財(cái)務(wù)壓力數(shù)據(jù)來源:drupa全球趨勢(shì)報(bào)告自2013年以來���,價(jià)格下跌和利潤(rùn)下降已然成為常態(tài)��。為此�����,印刷商致力于不斷提高利用率和利潤(rùn)�����,盡可能保持開支穩(wěn)定��?����?傮w情況在一定程度上得到了緩解����,今年紙張/承印物料價(jià)格的普遍上漲并沒有對(duì)利潤(rùn)造成太大的影響。2018年全球各地區(qū)印刷商發(fā)展情況�,僅非洲下降數(shù)據(jù)來源:drupa全球趨勢(shì)報(bào)告我們可以看到�����,印刷商對(duì)未來一年的預(yù)期比實(shí)際情況更為樂觀���,因此�����,2017年的實(shí)際結(jié)果要低于前一年的預(yù)測(cè)����。就大多數(shù)地區(qū)而言�,情況普遍比較樂觀�����,但非洲和中東地區(qū)

14�、明顯是例外����,盡管如此,他們對(duì)前景仍持樂觀態(tài)度�����。2018年全球各地區(qū)印刷供應(yīng)商發(fā)展情況持上升態(tài)勢(shì)數(shù)據(jù)來源:drupa全球趨勢(shì)報(bào)告印刷商普遍持樂觀態(tài)度���,但與供應(yīng)商相比則相形見絀���,后者的信心狀況呈持續(xù)上升態(tài)勢(shì),凈差值從2014年開始逐年增長(zhǎng)��,2014年到2017年的凈差值分別為18%�、25%、34%和53%����。即便在非洲和中東等相對(duì)艱難的地區(qū)����,這一數(shù)據(jù)也呈樂觀趨勢(shì)����。供應(yīng)商普遍樂觀的狀況體現(xiàn)在核心設(shè)備/軟件/材料銷售量的大幅增長(zhǎng)(凈差值 +29%)。事實(shí)上��,所有收入來源都創(chuàng)下了有史以來最好的凈差值�����。印刷行業(yè)未來發(fā)展趨勢(shì)預(yù)測(cè):中投顧問對(duì)印刷行業(yè)未來總產(chǎn)值預(yù)測(cè)“十二五”期間����,我國(guó)印刷業(yè)總產(chǎn)值由8,677.1億元增長(zhǎng)到11,246.2億元�����,年平均增長(zhǎng)率為7.9%�;2016年印刷業(yè)總產(chǎn)值達(dá)1.15萬億元。綜合以上因素�����,中投顧問發(fā)布的2017-2021年中國(guó)印刷行業(yè)投資分析及前景預(yù)測(cè)報(bào)告預(yù)計(jì),2017年我國(guó)印刷業(yè)總產(chǎn)值將達(dá)到1.21萬億元�����,未來五年(2017-2021)年均復(fù)合增長(zhǎng)率約為6.27%�����,2021年將達(dá)到1.54萬億元��。大米印官網(wǎng):�,印刷訂單94折,歡迎了解

印刷行業(yè)發(fā)現(xiàn)現(xiàn)狀及趨勢(shì)報(bào)告2019年7月整理.doc

印刷行業(yè)發(fā)現(xiàn)現(xiàn)狀及趨勢(shì)報(bào)告2019年7月整理.doc