《新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿》由會(huì)員分享�,可在線閱讀,更多相關(guān)《新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿(10頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

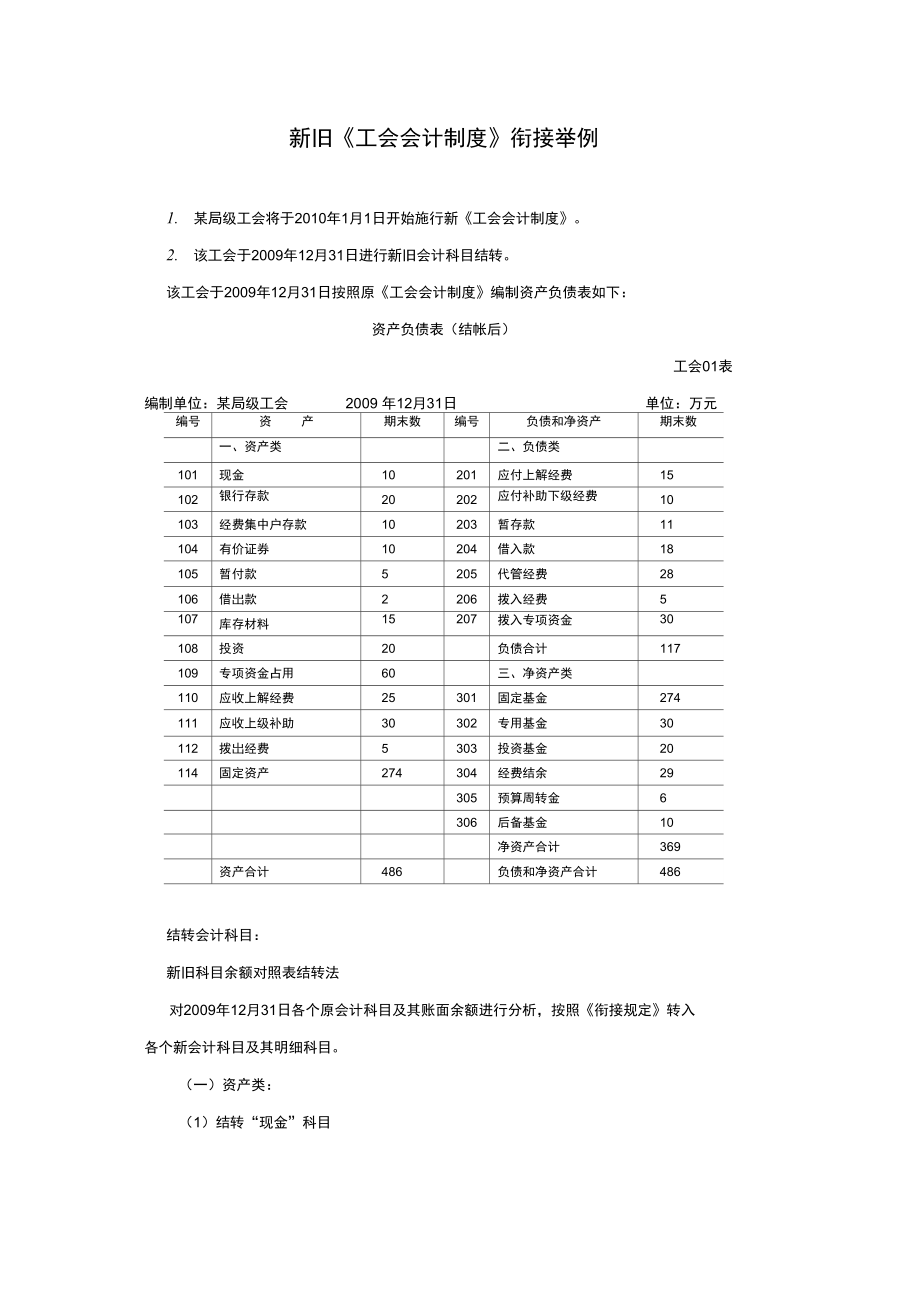

1、新舊工會(huì)會(huì)計(jì)制度銜接舉例1. 某局級(jí)工會(huì)將于2010年1月1日開(kāi)始施行新工會(huì)會(huì)計(jì)制度�����。2. 該工會(huì)于2009年12月31日進(jìn)行新舊會(huì)計(jì)科目結(jié)轉(zhuǎn)���。該工會(huì)于2009年12月31日按照原工會(huì)會(huì)計(jì)制度編制資產(chǎn)負(fù)債表如下:資產(chǎn)負(fù)債表(結(jié)帳后)工會(huì)01表編制單位:某局級(jí)工會(huì)2009 年12月31日單位:萬(wàn)元編號(hào)資產(chǎn)期末數(shù)編號(hào)負(fù)債和凈資產(chǎn)期末數(shù)一��、資產(chǎn)類二����、負(fù)債類101現(xiàn)金10201應(yīng)付上解經(jīng)費(fèi)15102銀行存款20202應(yīng)付補(bǔ)助下級(jí)經(jīng)費(fèi)10103經(jīng)費(fèi)集中戶存款10203暫存款11104有價(jià)證券10204借入款18105暫付款5205代管經(jīng)費(fèi)28106借岀款2206撥入經(jīng)費(fèi)5107庫(kù)存材料15207撥入專項(xiàng)

2���、資金30108投資20負(fù)債合計(jì)117109專項(xiàng)資金占用60三�����、凈資產(chǎn)類110應(yīng)收上解經(jīng)費(fèi)25301固定基金274111應(yīng)收上級(jí)補(bǔ)助30302專用基金30112撥岀經(jīng)費(fèi)5303投資基金20114固定資產(chǎn)274304經(jīng)費(fèi)結(jié)余29305預(yù)算周轉(zhuǎn)金6306后備基金10凈資產(chǎn)合計(jì)369資產(chǎn)合計(jì)486負(fù)債和凈資產(chǎn)合計(jì)486結(jié)轉(zhuǎn)會(huì)計(jì)科目:新舊科目余額對(duì)照表結(jié)轉(zhuǎn)法對(duì)2009年12月31日各個(gè)原會(huì)計(jì)科目及其賬面余額進(jìn)行分析�,按照銜接規(guī)定轉(zhuǎn)入 各個(gè)新會(huì)計(jì)科目及其明細(xì)科目。(一)資產(chǎn)類:(1)結(jié)轉(zhuǎn)“現(xiàn)金”科目10貸:現(xiàn)金(2)結(jié)轉(zhuǎn)“經(jīng)費(fèi)集中戶存款”科目借:銀行存款 10貸:經(jīng)費(fèi)集中戶存款 10(3)結(jié)轉(zhuǎn)“有價(jià)證券”

3�����、科目 借:投資 10貸:有價(jià)證券 10(4)結(jié)轉(zhuǎn)“暫付款”科目借:其他應(yīng)收款 5貸:暫付款 5(5)結(jié)轉(zhuǎn)“專項(xiàng)資金占用”科目 借:在建工程 60貸:專項(xiàng)資金占用 60(6)結(jié)轉(zhuǎn)“庫(kù)存材料”科目 借:庫(kù)存物品 15 貸:庫(kù)存材料15(7)結(jié)轉(zhuǎn)“應(yīng)收上解經(jīng)費(fèi)”科目 借:應(yīng)收下級(jí)經(jīng)費(fèi)25貸:應(yīng)收上解經(jīng)費(fèi) 25(8)結(jié)轉(zhuǎn)“應(yīng)收上級(jí)補(bǔ)助”科目 借:應(yīng)收上級(jí)經(jīng)費(fèi)應(yīng)收上級(jí)補(bǔ)助 30 貸:應(yīng)收上級(jí)補(bǔ)助 30(二)負(fù)債類:(1)調(diào)整并結(jié)轉(zhuǎn)“暫存款”科目余額 借:暫存款 11 貸:其他應(yīng)付款 11(2)結(jié)轉(zhuǎn)“應(yīng)付上解經(jīng)費(fèi)”科目 借:應(yīng)付上解經(jīng)費(fèi) 15 貸:應(yīng)付上級(jí)經(jīng)費(fèi) 15(3)結(jié)轉(zhuǎn)“應(yīng)付補(bǔ)助下級(jí)經(jīng)費(fèi)”科目借:應(yīng)

4����、付補(bǔ)助下級(jí)經(jīng)費(fèi)1010貸:應(yīng)付下級(jí)經(jīng)費(fèi)一一應(yīng)付下級(jí)補(bǔ)助(4)結(jié)轉(zhuǎn)“撥入專項(xiàng)資金”科目借:撥入專項(xiàng)資金30貸:在建工程占用資金30(三)凈資產(chǎn)類:(1)結(jié)轉(zhuǎn)“經(jīng)費(fèi)結(jié)余”科目借:經(jīng)費(fèi)結(jié)余29貸:結(jié)余29(2)結(jié)轉(zhuǎn)“預(yù)算周轉(zhuǎn)金”科目借:預(yù)算周轉(zhuǎn)金6貸:結(jié)余6(3)結(jié)轉(zhuǎn)“后備基金”科目借:后備基金10貸:后備金10調(diào)賬后,新舊會(huì)計(jì)科目的余額對(duì)照表如下所示:2009年12月31日原會(huì)計(jì)科目余額調(diào)整分錄2010年1月1日新會(huì)計(jì)科目調(diào)整后余額資產(chǎn)期末數(shù)借方貸方資產(chǎn)期末數(shù)一��、資產(chǎn)類一��、資產(chǎn)類現(xiàn)金1010庫(kù)存現(xiàn)金10銀行存款2010銀行存款30經(jīng)費(fèi)集中戶存款1010暫付款55其他應(yīng)收款5借岀款2借岀款2庫(kù)存材料

5��、1515庫(kù)存物品15有價(jià)證券1010投資30投資2010專項(xiàng)資金占用6060在建工程60應(yīng)收上解經(jīng)費(fèi)2525應(yīng)收下級(jí)經(jīng)費(fèi)25應(yīng)收上級(jí)補(bǔ)助3030應(yīng)收上級(jí)經(jīng)費(fèi)30撥岀經(jīng)費(fèi)5撥岀經(jīng)費(fèi)5固定資產(chǎn)274固定資產(chǎn)274資產(chǎn)合計(jì)486資產(chǎn)合計(jì)486負(fù)債和凈資產(chǎn)期末數(shù)負(fù)債和凈資產(chǎn)期末數(shù)二���、負(fù)債類二��、負(fù)債類應(yīng)付上解經(jīng)費(fèi)1515應(yīng)付上級(jí)經(jīng)費(fèi)15應(yīng)付補(bǔ)助下級(jí)經(jīng)費(fèi)1010應(yīng)付下級(jí)經(jīng)費(fèi)10暫存款1111其他應(yīng)付款11借入款18借入款18代管經(jīng)費(fèi)28代管經(jīng)費(fèi)28撥入經(jīng)費(fèi)5撥入經(jīng)費(fèi)5撥入專項(xiàng)資金3030負(fù)債合計(jì)117負(fù)債合計(jì)87三�����、凈資產(chǎn)類三���、凈資產(chǎn)類固定基金274固定基金274在建工程占用資金30專用基金30專用基金3

6、0投資基金20投資基金20經(jīng)費(fèi)結(jié)余2929結(jié)余35預(yù)算周轉(zhuǎn)金66后備基金1010后備金10凈資產(chǎn)合計(jì)369凈資產(chǎn)合計(jì)399負(fù)債和凈資產(chǎn)合計(jì)486負(fù)債和凈資產(chǎn)合計(jì)486新工會(huì)會(huì)計(jì)制度編制報(bào)表舉例該局級(jí)工會(huì)進(jìn)入2010年1月之后��,發(fā)生了如下 10筆業(yè)務(wù):(1) 局級(jí)工會(huì)1月5日收到其所屬基層工會(huì)上繳工會(huì)經(jīng)費(fèi)8萬(wàn)�,并按比例上繳市總 財(cái)務(wù)部。(2) 局級(jí)工會(huì)1月6日開(kāi)展工會(huì)干部業(yè)務(wù)培訓(xùn)�����,發(fā)生費(fèi)用2萬(wàn)��。(3) 局級(jí)工會(huì)1月8日購(gòu)買(mǎi)辦公電腦 2臺(tái)��,發(fā)生費(fèi)用1.5萬(wàn)����。(4) 局級(jí)工會(huì)1月10日開(kāi)展為職工送溫暖活動(dòng),發(fā)生費(fèi)用10萬(wàn)��。(5)局級(jí)工會(huì)1月15日收到市總財(cái)務(wù)部經(jīng)費(fèi)補(bǔ)助 3萬(wàn)�����。(6) 局級(jí)工會(huì)1月20

7����、日對(duì)其所屬基層工會(huì)上繳經(jīng)費(fèi)補(bǔ)助2萬(wàn)�����。(7) 局級(jí)工會(huì)1月22日收到市總財(cái)務(wù)部 2010年按40%財(cái)政劃撥經(jīng)費(fèi)4萬(wàn)���,并對(duì)其 所屬基層工會(huì)撥付工會(huì)經(jīng)費(fèi)。(8) 局級(jí)工會(huì)1月25日大規(guī)模修繕自用辦公樓�,并于月底完工,發(fā)生修繕費(fèi)用10(9)局級(jí)工會(huì) 1月 27日為其所屬基層工會(huì)代墊購(gòu)買(mǎi)工會(huì)雜志1萬(wàn)元����。(10)局級(jí)工會(huì) 1月 29日在本級(jí)經(jīng)費(fèi)留成中提取專用基金1萬(wàn)元。假定該局級(jí)工會(huì)按 40%收取其所屬基層工會(huì)經(jīng)費(fèi)�,上繳市總經(jīng)費(fèi)比例為(一)會(huì)計(jì)分錄如下:( 1) 借:銀行存款 8 萬(wàn)貸:撥繳經(jīng)費(fèi)收入 4 萬(wàn)應(yīng)付上級(jí)經(jīng)費(fèi) 4 萬(wàn)借:應(yīng)付上級(jí)經(jīng)費(fèi) 4 萬(wàn)貸:銀行存款 4 萬(wàn)( 2) 借:業(yè)務(wù)支出培訓(xùn)費(fèi) 2 萬(wàn)

8、貸:銀行存款 2 萬(wàn)( 3) 借:資本性支出辦公設(shè)備購(gòu)置 1.5 萬(wàn)貸:銀行存款 1.5 萬(wàn)借:固定資產(chǎn) 1.5 萬(wàn)貸:固定基金 1.5 萬(wàn)( 4) 借:維權(quán)支出送溫暖費(fèi) 10 萬(wàn)貸:銀行存款 10 萬(wàn)( 5) 借:銀行存款 3 萬(wàn)貸:上級(jí)補(bǔ)助收入回?fù)苎a(bǔ)助 3 萬(wàn) 借:其他支出 3 萬(wàn)貸:專用基金增收留成基金 3 萬(wàn)( 6) 借:補(bǔ)助下級(jí)支出回?fù)苎a(bǔ)助 2 萬(wàn)貸:銀行存款 2 萬(wàn)( 7) 借:銀行存款 4 萬(wàn)貸:撥繳經(jīng)費(fèi)收入 2 萬(wàn) 應(yīng)付下級(jí)經(jīng)費(fèi)應(yīng)付下級(jí)轉(zhuǎn)撥經(jīng)費(fèi) 2 萬(wàn)借:應(yīng)付下級(jí)經(jīng)費(fèi)應(yīng)付下級(jí)轉(zhuǎn)撥經(jīng)費(fèi) 2 萬(wàn) 貸:銀行存款 2 萬(wàn)( 8)借:資本性支出大型修繕10 萬(wàn)貸:銀行存款 10 萬(wàn)借:在

9����、建工程 10 萬(wàn)貸:在建工程占用資金 10 萬(wàn)完工時(shí): 借:固定資產(chǎn) 10 萬(wàn)貸:在建工程 10 萬(wàn)借:在建工程占用資金 10 萬(wàn)貸:固定基金 10 萬(wàn)( 9) 借:其他應(yīng)收款某基層工會(huì) 1 萬(wàn)貸:銀行存款 1 萬(wàn)( 10) 借:其他支出 1 萬(wàn)貸:專用基金增收留成基金 1 萬(wàn)(二) 丁字帳如下:(1) 銀行存款借方:(1)8萬(wàn)(5)3萬(wàn)(7)4萬(wàn) 貸方: (1)4 萬(wàn)(2)2萬(wàn)(3)1.5萬(wàn)(4) 10 萬(wàn)(6)2 萬(wàn)( 7) 2萬(wàn)(8) 10 萬(wàn)(9)1 萬(wàn)期初借方余額 :30 萬(wàn) 期末余額 =期初借方 +借方發(fā)生額 - 貸方發(fā)生額 =30+8+3+4-4-2-1.5-10-2-2-10-

10、1=12.5 萬(wàn)(2) 撥繳經(jīng)費(fèi)收入貸方 (1)4 萬(wàn) (2)2 萬(wàn)期初余額為 0��。期末余額 =貸方發(fā)生額 =4+2=6 萬(wàn)(3) 應(yīng)付上級(jí)經(jīng)費(fèi)借方: (1)4 萬(wàn) 貸方: (1)4 萬(wàn)期初貸方余額 15 萬(wàn) 期末余額 =期初貸方 +貸方發(fā)生額 - 借方發(fā)生額 =15+4-4=15 萬(wàn)(4) 業(yè)務(wù)支出借方 (2)2 萬(wàn)期初余額為 0��。期末余額 =借方發(fā)生額 =2 萬(wàn)(5) 資本性支出借方 (3)1.5 萬(wàn)(8)10 萬(wàn)期初余額為 0���。期末余額 =借方發(fā)生額 =1.5+10=11.5 萬(wàn)(6) 固定資產(chǎn)借方 (3)1.5 萬(wàn)(8)10 萬(wàn)期初借方余額為 274�。期末余額 =期初借方+借方發(fā)生額

11、-貸方發(fā)生額 =274+1.5+10=285.5 萬(wàn)(7) 固定基金貸方 (3)1.5 萬(wàn)(8)10 萬(wàn)期初貸方余額為 274��。期末余額 =期初貸方 +貸方發(fā)生額 - 借方發(fā)生額 =274+1.5+10=285.5 萬(wàn)(8) 維權(quán)支出借方 (4)10 萬(wàn)期初余額為 0����。期末余額 =借方發(fā)生額 =10 萬(wàn)(9) 上級(jí)補(bǔ)助收入貸方 (5)3 萬(wàn)期初余額為 0�。期末余額 =貸方發(fā)生額 =3 萬(wàn)(10) 其他支出借方 (5)3 萬(wàn) (10)1 萬(wàn)期初余額為 0。期末余額 =借方發(fā)生額 =3+1=4 萬(wàn)(11) 專用基金貸方 (5)3 萬(wàn)(10)1 萬(wàn)期初貸方余額為 30�。期末余額 =期初貸方 +貸方發(fā)

12、生額 -借方發(fā)生額 =30+4=34萬(wàn)(12) 補(bǔ)助下級(jí)支出 借方 (6)2 萬(wàn) 期初余額為 0�。期末余額 =借方發(fā)生額 =2 萬(wàn)(13) 應(yīng)付下級(jí)經(jīng)費(fèi)借方 (7)2 萬(wàn) 貸方 (7)2 萬(wàn)期初貸方余額為 10。期末余額 =期初貸方 +貸方發(fā)生額 -借方發(fā)生額=10+2-2=10 萬(wàn)(14) 在建工程借方(8)10 萬(wàn) 貸方 (8)10 萬(wàn)期初借方余額為 60�。期末余額 =期初借方 +借方發(fā)生額 -貸方發(fā)生額=60+10-10=60 萬(wàn)(15) 在建工程占用資金借方(8)10 萬(wàn) 貸方 (8)10 萬(wàn)期初貸方余額為 30。期末余額 =期初貸方 +貸方發(fā)生額 -借方發(fā)生額=30+10-10=30

13�、 萬(wàn)(16) 其他應(yīng)收款借方 (9)1 萬(wàn)期初余額為 5。期末余額 =期初借方 +借方發(fā)生額 - 貸方發(fā)生額 =5+1=6 萬(wàn)( 17)結(jié)余期初貸方余額為 35���。借方發(fā)生額 =業(yè)務(wù)支出 +資本性支出 +維權(quán)支出 +補(bǔ)助下級(jí)支出 +其他支出 =2+11.5+10+2+4=29.5 萬(wàn) 貸方發(fā)生額 =撥繳經(jīng)費(fèi)收入 +上級(jí)補(bǔ)助收入 =6+3=9 萬(wàn) 期末余額 =期初貸方 +貸方發(fā)生額 - 借方發(fā)生額 =35+9-29.5=14.5 萬(wàn)資產(chǎn)負(fù)債表 : ( 共涉及 10 個(gè)科目 )(一)資產(chǎn)類 :(4 個(gè))(1)銀行存款 ( 16)其他應(yīng)收款( 14)在建工程 (6) 固定資產(chǎn)(二)負(fù)債類(2 個(gè))(3

14���、)應(yīng)付上級(jí)經(jīng)費(fèi) (13) 應(yīng)付下級(jí)經(jīng)費(fèi)(三)凈資產(chǎn)類 :(4 個(gè))(7) 固定基金( 15 )在建工程占用資金 (11) 專用基金( 17)結(jié)余收入支出表 : ( 共涉及 7 個(gè)科目 )(一)收入類 : (2 個(gè))(2)撥繳經(jīng)費(fèi)收入 (9) 上級(jí)補(bǔ)助收入(二)支出類 :(5 個(gè))(4)業(yè)務(wù)支出( 5)資本性支出 (8) 維權(quán)支出 (10) 其他支出 (12) 補(bǔ)助下級(jí)支出資產(chǎn)負(fù)債表工會(huì) 01 表編制單位:某局級(jí)工會(huì)2010年 1 月 31 日單位:萬(wàn)元編號(hào)資產(chǎn)年初數(shù)期末數(shù)編號(hào)負(fù)債和凈資產(chǎn)年初數(shù)期末數(shù)一、資產(chǎn)類二���、負(fù)債類101庫(kù)存現(xiàn)金1010201應(yīng)付工資102銀行存款3012.5202應(yīng)付地方

15�����、津貼補(bǔ)貼103零余額帳戶用款額度203應(yīng)付其他個(gè)人收入104財(cái)政應(yīng)返還額度204借入款1818105借出款22205應(yīng)付上級(jí)經(jīng)費(fèi)1515106應(yīng)收上級(jí)經(jīng)費(fèi)3030206應(yīng)付下級(jí)經(jīng)費(fèi)1010107應(yīng)收下級(jí)經(jīng)費(fèi)2525207其他應(yīng)付款1111108其他應(yīng)收款56代管經(jīng)費(fèi)2828109庫(kù)存物品1515撥入經(jīng)費(fèi)55110投資3030301負(fù)債合計(jì)8787111在建工程6060302112撥出經(jīng)費(fèi)55303三�、凈資產(chǎn)類114固定資產(chǎn)274285.5304固定基金274285.5305在建工程占用資金3030306投資基金2020專用基金3034后備金1010結(jié)余3514.5凈資產(chǎn)合計(jì)399394資產(chǎn)合計(jì)

16、486481負(fù)債和凈資產(chǎn)合計(jì)486481收入支出表工會(huì)02表編制單位:某局級(jí)工會(huì)2010 年1月單位:萬(wàn)元編號(hào)項(xiàng)目本月數(shù)本年累計(jì)數(shù)一����、收入401會(huì)費(fèi)收入402撥繳經(jīng)費(fèi)收入66403上級(jí)補(bǔ)助收入33404政府補(bǔ)助收入405行政補(bǔ)助收入406事業(yè)收入407投資收益408其他收入本期收入合計(jì)99二、支岀501職工活動(dòng)支岀502維權(quán)支岀1010503業(yè)務(wù)支岀22504行政支出505資本性支岀11.511.5506補(bǔ)助下級(jí)支岀22507事業(yè)支岀508其他支岀44本期支岀合計(jì)29.529.5三�、本期結(jié)余-20.5-20.5經(jīng)費(fèi)收繳情況表工會(huì)02附表編制單位:某局級(jí)工會(huì)2010年1月單位:萬(wàn)元單位應(yīng)收經(jīng)費(fèi)撥繳經(jīng)費(fèi)收入(本 級(jí))應(yīng)付經(jīng)費(fèi)已付上級(jí)經(jīng)費(fèi)應(yīng)付未付上級(jí)經(jīng)費(fèi)應(yīng)收上級(jí)經(jīng)費(fèi)應(yīng)收下級(jí)經(jīng)費(fèi)應(yīng)付上級(jí)經(jīng)費(fèi)應(yīng)付下級(jí)經(jīng)費(fèi)自主收繳20%、4 萬(wàn)20%����、4 萬(wàn)4萬(wàn)0財(cái)政劃撥20%、2 萬(wàn)20%����、2 萬(wàn)合計(jì)6萬(wàn)4萬(wàn)2萬(wàn)4萬(wàn)0

新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿

新舊《工會(huì)會(huì)計(jì)制度》銜接舉例講課稿