《《財(cái)務(wù)管理學(xué)》練習(xí)題》由會(huì)員分享�,可在線閱讀����,更多相關(guān)《《財(cái)務(wù)管理學(xué)》練習(xí)題(8頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�����。

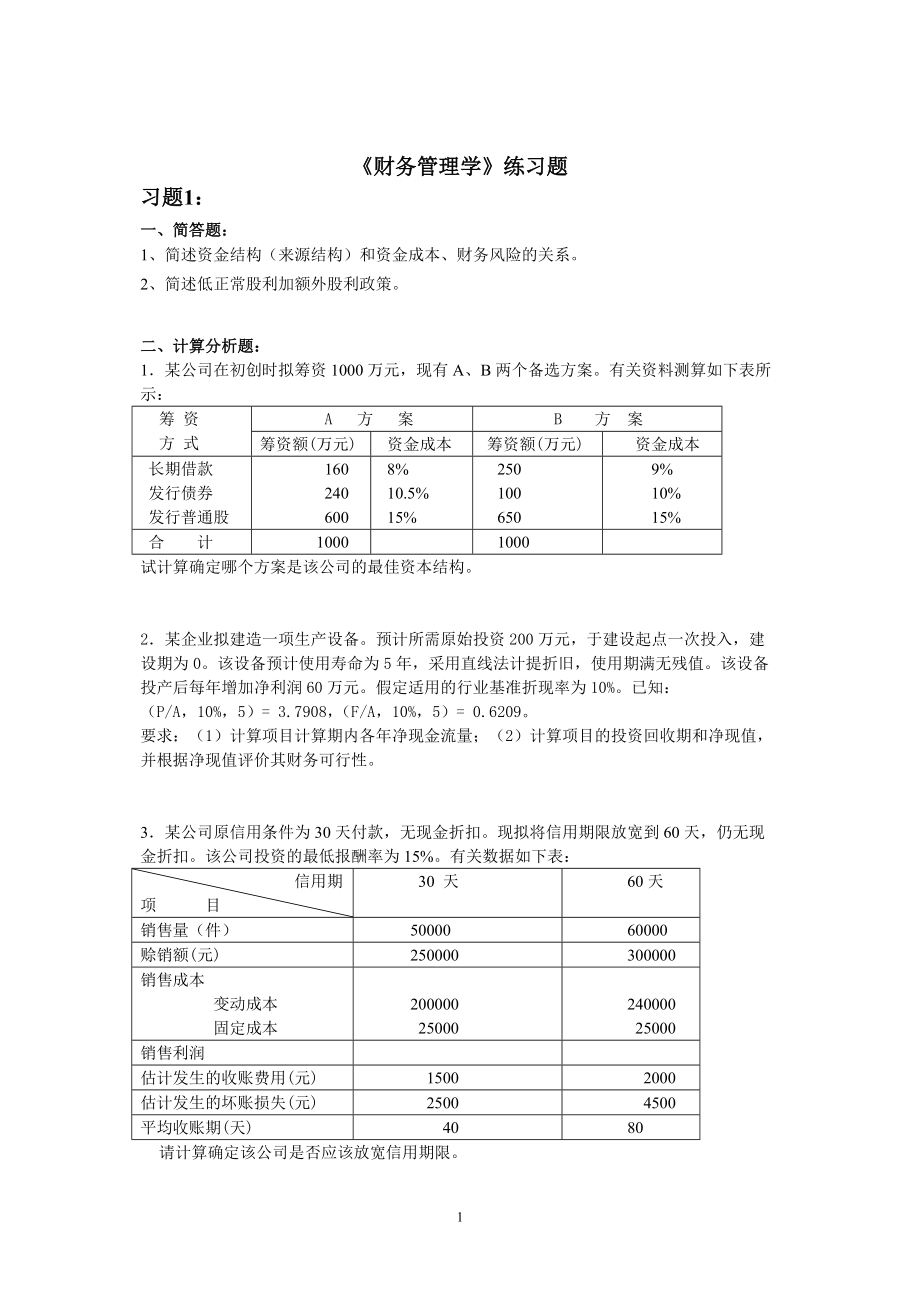

1�、財(cái)務(wù)管理學(xué)練習(xí)題習(xí)題1:一、簡(jiǎn)答題:1�����、簡(jiǎn)述資金結(jié)構(gòu)(來(lái)源結(jié)構(gòu))和資金成本���、財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)系����。2�、簡(jiǎn)述低正常股利加額外股利政策。二���、計(jì)算分析題:1某公司在初創(chuàng)時(shí)擬籌資1000萬(wàn)元�,現(xiàn)有A���、B兩個(gè)備選方案����。有關(guān)資料測(cè)算如下表所示:籌 資方 式 A 方 案 B 方 案籌資額(萬(wàn)元) 資金成本 籌資額(萬(wàn)元) 資金成本 長(zhǎng)期借款發(fā)行債券發(fā)行普通股 160 240 600 8% 10.5% 15% 250 100650 9% 10% 15% 合 計(jì) 1000 1000試計(jì)算確定哪個(gè)方案是該公司的最佳資本結(jié)構(gòu)�����。2某企業(yè)擬建造一項(xiàng)生產(chǎn)設(shè)備���。預(yù)計(jì)所需原始投資200萬(wàn)元�,于建設(shè)起點(diǎn)一次投入����,建設(shè)期為0。該設(shè)備預(yù)

2�、計(jì)使用壽命為5年,采用直線法計(jì)提折舊��,使用期滿無(wú)殘值���。該設(shè)備投產(chǎn)后每年增加凈利潤(rùn)60萬(wàn)元�。假定適用的行業(yè)基準(zhǔn)折現(xiàn)率為10%���。已知:(P/A��,10%�,5)= 3.7908,(F/A�,10%,5)= 0.6209�。要求:(1)計(jì)算項(xiàng)目計(jì)算期內(nèi)各年凈現(xiàn)金流量;(2)計(jì)算項(xiàng)目的投資回收期和凈現(xiàn)值��,并根據(jù)凈現(xiàn)值評(píng)價(jià)其財(cái)務(wù)可行性���。3某公司原信用條件為30天付款��,無(wú)現(xiàn)金折扣?����,F(xiàn)擬將信用期限放寬到60天��,仍無(wú)現(xiàn)金折扣��。該公司投資的最低報(bào)酬率為15%�。有關(guān)數(shù)據(jù)如下表: 信用期項(xiàng) 目 30 天 60天銷售量(件) 50000 60000賒銷額(元) 250000 300000 銷售成本 變動(dòng)成本 固定成本 200

3�、000 25000 240000 25000銷售利潤(rùn) 估計(jì)發(fā)生的收賬費(fèi)用(元) 1500 2000估計(jì)發(fā)生的壞賬損失(元) 2500 4500平均收賬期(天) 40 80請(qǐng)計(jì)算確定該公司是否應(yīng)該放寬信用期限�。4.某公司上年支付的股利為每股2元����,一位投資者預(yù)計(jì)該公司股利按固定比率5%增長(zhǎng),該股票的系數(shù)為1.5���,無(wú)風(fēng)險(xiǎn)報(bào)酬率為8%,所有股票的市場(chǎng)平均報(bào)酬率為14%��。要求:(1)計(jì)算投資者投資于該股票的必要報(bào)酬率���?(2)該股票的市場(chǎng)價(jià)格為多少時(shí)�����,該投資者才會(huì)購(gòu)買����?5.根據(jù)甲公司某年度的資產(chǎn)負(fù)債表和損益表資料整理如下:甲公司資產(chǎn)負(fù)債表 2008年12月31日 單位:萬(wàn)元項(xiàng) 目 年初數(shù)年末數(shù) 項(xiàng) 目年初

4����、數(shù)年末數(shù)流動(dòng)資產(chǎn) 現(xiàn)金 應(yīng)收賬款存貨其他流動(dòng)資產(chǎn)合計(jì)長(zhǎng)期投資固定資產(chǎn)無(wú)形資產(chǎn) 880 1080 808 332 3100 300 1750 50 1550 1200 880 310 3940 500 1920 40流動(dòng)負(fù)債長(zhǎng)期負(fù)債股東權(quán)益合計(jì) 1600 300 3300 1800 500 4100 資產(chǎn)總計(jì) 5200 6400負(fù)債及股東權(quán)益合計(jì) 5200 6400 甲公司損益表 2008年度 單位:萬(wàn)元 項(xiàng) 目 本年累計(jì)數(shù)產(chǎn)品銷售收入凈額 其中:賒銷收入凈額產(chǎn)品銷售成本財(cái)務(wù)費(fèi)用(利息支出)稅前利潤(rùn)稅后利潤(rùn) 1500012000 8500 600 4400 3300 要求:根據(jù)上述資料計(jì)算該企業(yè)

5、的總資產(chǎn)周轉(zhuǎn)率���、應(yīng)收賬款周轉(zhuǎn)率�����、存貨周轉(zhuǎn)率�����、流動(dòng)比率、速動(dòng)比率、資產(chǎn)負(fù)債率����、權(quán)益乘數(shù)�、已獲利息倍數(shù)��、總資產(chǎn)報(bào)酬率�、凈資產(chǎn)收益率。習(xí)題2:一���、簡(jiǎn)答題: 1���、簡(jiǎn)述復(fù)合杠桿作用給財(cái)務(wù)管理者的啟示。2、試述股利政策及其種類��、特點(diǎn)����。二、計(jì)算分析題:1���、甲公司2005年年初對(duì)A設(shè)備投資100000元���,該項(xiàng)目2007年年初完工投產(chǎn)����;2007年至2009年各年年末預(yù)期收益分別為20000元、40000元���、60000元�����;復(fù)利利率為12%��。要求:按復(fù)利計(jì)算2007年年初投資額的終值和2007年年初各年預(yù)期收益的現(xiàn)值之和����。2、A�����、B兩公司2008年資料如下:AB固定成本2000060000單位變動(dòng)成本1.51銷售單

6��、價(jià)22銷售量140000140000全部資金800000800000負(fù)債資金(利率10%)0320000息稅前利潤(rùn)5000080000 試求A�、B兩公司2009年的的經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù)�,并說(shuō)明A、B兩公司風(fēng)險(xiǎn)的大小�����。3��、某公司現(xiàn)采用30天的信用期限�,按發(fā)票金額付款,不提供現(xiàn)金折扣����。該公司目前尚有較大的剩余生產(chǎn)能力,為了擴(kuò)大銷售提出將信用期限延至45天的策略�����,假設(shè)公司需求的最低報(bào)酬率為10%(按有價(jià)證券利率確定)。其他有關(guān)數(shù)據(jù)見(jiàn)下表所示�。問(wèn):延長(zhǎng)信用期限可行否?項(xiàng)目現(xiàn)在期限(30天)新方案(45天)賒銷數(shù)量(件) 4000044000賒銷收入(單價(jià)10元)400000變動(dòng)成本

7�����、(單位成本6元)240000固定成本(元) 80000銷售利潤(rùn)(元) 80000收帳費(fèi)用(元) 10001500壞帳損失(元) 40006600應(yīng)收帳款平均占用額(元) 44444平均收賬期40天60天4�、某企業(yè)生產(chǎn)A、B產(chǎn)品共同耗用甲材料����,預(yù)計(jì)計(jì)劃年A產(chǎn)品產(chǎn)量2000件、消耗定額為20公斤/件����,B產(chǎn)品產(chǎn)量1000件���,消耗定額為32公斤/件�,甲材料計(jì)劃單價(jià)250元/公斤����。預(yù)計(jì)甲材料在途日數(shù)4天,供應(yīng)周期30天,供應(yīng)間隔系數(shù)60%�,整理準(zhǔn)備日數(shù)3天,保險(xiǎn)日數(shù)為5天���。試求計(jì)劃年甲材料資金需用量�。5�����、根據(jù)某公司2009年度財(cái)務(wù)報(bào)表摘錄和整理后的有關(guān)財(cái)務(wù)數(shù)據(jù)列表如下:項(xiàng)目金額1.銷售收入凈額1500其

8���、中:賒銷收入凈額12002.銷售成本9003.銷售稅金和附加604.銷售毛利潤(rùn)5405.期間費(fèi)用150其中:利息支出206.銷售利潤(rùn)3907.利潤(rùn)總額(稅前利潤(rùn))400所得稅(稅率25%)1008.凈利潤(rùn)(稅后利潤(rùn))3009.平均資產(chǎn)總額100010.流動(dòng)資產(chǎn)平均余額600其中:應(yīng)收帳款平均余額200存貨平均余額22511.負(fù)債總額36012.所有者權(quán)益平均數(shù)640 根據(jù)上表中的有關(guān)數(shù)據(jù)����,計(jì)算存貨周轉(zhuǎn)率���、應(yīng)收賬款周轉(zhuǎn)率����、流動(dòng)資產(chǎn)周轉(zhuǎn)率����、總資產(chǎn)周轉(zhuǎn)率����、資產(chǎn)負(fù)債率(用平均資產(chǎn)總額計(jì)算)���、利息保障倍數(shù)�����、銷售利潤(rùn)率�、總資產(chǎn)報(bào)酬率�、凈資產(chǎn)收益率。財(cái)務(wù)管理學(xué)練習(xí)題答案習(xí)題1答案:一�、簡(jiǎn)答題:1、簡(jiǎn)述資金結(jié)

9���、構(gòu)(來(lái)源結(jié)構(gòu))和資金成本�、財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)系����。資金結(jié)構(gòu)是指企業(yè)總資金中各種資金的價(jià)值構(gòu)成及其比例關(guān)系���。資金來(lái)源結(jié)構(gòu)是企業(yè)籌資決策的核心問(wèn)題���。資金來(lái)源結(jié)構(gòu)安排是否合理����,直接決定著企業(yè)資金成本的高低����、財(cái)務(wù)風(fēng)險(xiǎn)的大小,以及財(cái)務(wù)杠桿能否有效發(fā)揮作用���。從資金來(lái)源的性質(zhì)結(jié)構(gòu)看��,權(quán)益資金與負(fù)債資金相比��,資金成本高��,財(cái)務(wù)風(fēng)險(xiǎn)?����?��;從資金來(lái)源的期限結(jié)構(gòu)看,短期資金與長(zhǎng)期資金比����,資金成本低���,財(cái)務(wù)風(fēng)險(xiǎn)大。2����、簡(jiǎn)述低正常股利加額外股利政策。低正常股利加額外股利政策����,是公司在一般情況下,每年固定支付數(shù)額較低的正常股利��,當(dāng)公司可用于支付股利的利潤(rùn)較多時(shí)���,再根據(jù)實(shí)際情況���,向股東增發(fā)一定金額的額外股利。這種股利政策的優(yōu)點(diǎn)是:公司分

10�、配股利具有較大的靈活性?���?梢栽谝欢ǔ潭壬暇S持股利的穩(wěn)定性。有利于吸引住依靠股利度日的小股東�����。缺點(diǎn)是:股利派發(fā)仍然缺乏穩(wěn)定性�,額外股利隨盈利的變化而變化。如果較長(zhǎng)時(shí)期一直發(fā)放額外股利�����,股東就會(huì)誤認(rèn)為這是正常股利����,一旦取消,極易造成負(fù)面影響��,引起股價(jià)下跌�����。二�����、計(jì)算分析題:1�����、A方案綜合資金成本為:(160/1000)*8%+(240/1000)*10.5%+(600/1000)*15%=1.28%+2.52%+9%=12.8%。B方案綜合資金成本為:(250/1000)*9%+(100/1000)*10%+(650/1000)*15%=2.25%+1%+9.75%=13%����。因?yàn)锳方案的加權(quán)平均資金

11、成本要低�,所以A方案是最佳資金結(jié)構(gòu),應(yīng)選擇A方案�。2、(1)項(xiàng)目計(jì)算期內(nèi)各年凈現(xiàn)金流量:每年折舊=200/5=40萬(wàn)元第1年年初:-200萬(wàn)元第1年年末-第5年年末:40+60=100萬(wàn)元(2)項(xiàng)目投資回收期200/1002年��。項(xiàng)目?jī)衄F(xiàn)值=-200+100*3.7908=+179.08萬(wàn)元����。由于凈現(xiàn)值大于0,因此該項(xiàng)目從凈現(xiàn)值角度看可行。3���、銷售額變動(dòng)30000025000050000元(1)增加的銷售利潤(rùn)(30000024000025000)(25000020000025000)350002500010000元����。(2)機(jī)會(huì)成本變動(dòng)(300000/360)*80%*15%*80(250000/

12�����、360)*80%*15%*4080003333.334666.67元。(3)收賬費(fèi)用變動(dòng)20001500500元��。(4)壞賬損失變動(dòng)450025002000元(5)改變信用期限增加的凈收益10000(4666.67+500+2000)2833.33元所以應(yīng)采用n/60的信用條件�,即將信用期限從30天放寬到60天����。4、(1)必要投資報(bào)酬率8%+1.5(14%8%)17%���。(2)投資價(jià)值2(1+5%)/(17%5%)17.5元��。所以當(dāng)市場(chǎng)價(jià)格小于17.5元時(shí)才可以投資��。5���、(1)總資產(chǎn)周轉(zhuǎn)率15000/(5200+6400)/22.59次。(2)應(yīng)收賬款周轉(zhuǎn)率12000/(1080+1200)/2

13�、10.53次。(3)存貨周轉(zhuǎn)率8500/(808+880)/210.07次��。(4)年初流動(dòng)比率3100/1600=1.94 年末流動(dòng)比率3940/18002.19(5)速動(dòng)比率 年初1960/16001.23 年末2750/18001.53(6)資產(chǎn)負(fù)債率 年初1900/520036.54% 年末2300/640035.94%(7)權(quán)益乘數(shù) 年初5200/33001.58 年末6400/41001.56(8)已獲利息倍數(shù)(4400+600)/6008.33(9)總資產(chǎn)報(bào)酬率 總資產(chǎn)息稅前利潤(rùn)率(4400+600)/(5200+6400)/286.21% 總資產(chǎn)凈利率3300/(5200+640

14���、0)/256.90%(10)凈資產(chǎn)收益率3300/(3300+4100)/289.19%��。習(xí)題2答案:一��、簡(jiǎn)答題:1�、簡(jiǎn)述復(fù)合杠桿作用給財(cái)務(wù)管理者的啟示。由于復(fù)合杠桿系數(shù)是經(jīng)營(yíng)杠桿系數(shù)與財(cái)務(wù)杠桿系數(shù)的乘積�,所以,經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿可以按許多方式組合��,以得到一個(gè)理想的復(fù)合杠桿系數(shù)和實(shí)現(xiàn)理想的企業(yè)復(fù)合風(fēng)險(xiǎn)程度��。經(jīng)營(yíng)風(fēng)險(xiǎn)已經(jīng)比較高的企業(yè)���,可選擇較低的財(cái)務(wù)風(fēng)險(xiǎn)����,這樣可以用較低的財(cái)務(wù)風(fēng)險(xiǎn)配合較高的經(jīng)營(yíng)風(fēng)險(xiǎn)���;反之���,經(jīng)營(yíng)風(fēng)險(xiǎn)較低的企業(yè),如果資金息稅前利潤(rùn)率大于負(fù)債利息率���,可選擇較高的財(cái)務(wù)風(fēng)險(xiǎn)�����,企業(yè)資金結(jié)構(gòu)中可以多安排一些負(fù)債資金����,以充分發(fā)揮財(cái)務(wù)杠桿的作用��。2�����、試述股利政策及其種類��、特點(diǎn)�。股利政策是指公司如何

15、確定分配給股東的股利占凈利潤(rùn)的比率(即股利支付比率)�����,以及選擇和確定股利分派的時(shí)間�、方式、程序等方面的方針和對(duì)策���。其核心是股利支付比率的確定�。股利政策:(特點(diǎn)用一二句話簡(jiǎn)述即可)(1)剩余股利政策?���?梢愿纳瀑Y本結(jié)構(gòu)但導(dǎo)致年股利額的大幅波動(dòng)。(2)固定股利或穩(wěn)定增長(zhǎng)的股利政策���。穩(wěn)定的股利額有利于穩(wěn)定股價(jià)�,增強(qiáng)投資者對(duì)企業(yè)的信心�,有利于投資者有計(jì)劃安排收支;但未與企業(yè)盈余相結(jié)合��。(3)固定股利支付率政策�。年股利額不穩(wěn)定。(4)低正常股利加額外股利政策����。股利發(fā)放有較大的靈活性;投資者的最低收入得到保證�。二、計(jì)算分析題:1���、(1)2007年年初投資額的復(fù)利終值:100000(1+12%)2 = 125

16����、400元(2)2007年年初各年預(yù)期收益的現(xiàn)值之和:20000/(1+12%)+40000/(1+12%)2 +60000/(1+12)3 =17857.14+31887.76+42706.81=92451.71元2、DOL(A)=M/EBIT=(280000210000)/(28000021000020000)1.4DOL(B)=1.75DFL(A)=EBIT/(EBITI)50000/(500000)1DFL(B)=1.67DTL(A)=DOL*DFL=1*1.41.4 DTL(B)=2.92所以�,無(wú)論從經(jīng)營(yíng)杠桿系數(shù)、財(cái)務(wù)杠桿系數(shù)和總杠桿系數(shù)看�����,B公司風(fēng)險(xiǎn)大��。3���、項(xiàng)目現(xiàn)在期限(30天)新方

17、案(45天)銷售數(shù)量(件) 4000044000銷售收入(單價(jià)10元)400000440000變動(dòng)成本(單位成本6元)240000264000固定成本(元) 8000080000銷售利潤(rùn)(元) 8000096000收帳費(fèi)用(元) 10001500壞帳損失(元) 40006600應(yīng)收帳款平均占用額(元) 4444473333平均收賬期40天60天增加的收益=16000增加的收帳費(fèi)用=500增加的壞帳損失=2600增加的機(jī)會(huì)成本=73333*60%*10%44444*60%*10%1733.34 增加的凈收益=160001733.34500260011166.67元 所以延長(zhǎng)信用期限可行����。4、計(jì)劃年耗用甲材料(2000*20+1000*32)72000公斤甲材料每日耗用額(72000/360)*25050000元甲材料周轉(zhuǎn)期4+30*60%+3+530天甲材料資金需用量50000*301500000元150萬(wàn)元��。5��、(1)存貨周轉(zhuǎn)率=4次(2)應(yīng)收賬款周轉(zhuǎn)率=6次(3)流動(dòng)資產(chǎn)周轉(zhuǎn)率=2.5次(4)總資產(chǎn)周轉(zhuǎn)率=1.5次(5)資產(chǎn)負(fù)債率=36%(6)利息保障倍數(shù)=21(7)銷售利潤(rùn)率=26.67%(銷售凈利率20%)(8)總資產(chǎn)報(bào)酬率:總資產(chǎn)息稅前利潤(rùn)率=42%總資產(chǎn)凈利率30%(9)凈資產(chǎn)收益率=46.88%8

《財(cái)務(wù)管理學(xué)》練習(xí)題

《財(cái)務(wù)管理學(xué)》練習(xí)題